2025 m. kredito unijų sektorius toliau augo – sparčiai didėjo paskolų portfelis, nuosaikiai augo indėliai. Tačiau dėl mažėjusių palūkanų pajamų sektoriaus pelnas buvo gerokai mažesnis nei 2024 m.

„Kredito unijos stiprina savo vaidmenį finansų sektoriuje. Turėdamos 79 padalinius visoje Lietuvoje, jos gerina paslaugų prieinamumą gyventojams, ypač regionuose, kur nėra komercinių bankų skyrių. Praėjusiais metais kredito unijos aktyviai finansavo smulkiojo ir vidutinio verslo investicijas bei gyventojų poreikius ir didino indėlių portfelį“, – sako Lietuvos banko Prudencinės priežiūros departamento direktorė Renata Bagdonienė.

Kredito unijų sektorius per 2025 m. uždirbo 10,7 mln. Eur neaudituoto pelno – ketvirtadaliu (26 %) mažiau nei prieš metus. Pelno mažėjimą lėmė sumažėjusios paskolų palūkanų pajamos ir išaugusios operacinės išlaidos. Pelningai dirbusios 48 kredito unijos uždirbo 11,8 mln. Eur pelno, 11 kredito unijų patyrė 1,1 mln. Eur nuostolį.

Grynosios palūkanų pajamos sudarė 52 mln. Eur – 10 proc. mažiau nei 2024 m. Palūkanų pajamos sumažėjo 2 proc. ir buvo 96,7 mln. Eur, o palūkanų išlaidos padidėjo 9,4 proc. – iki 44,6 mln. Eur.

Grynosios paslaugų ir komisinių pajamos siekė 10,1 mln. Eur (2024 m. – 6,5 mln. Eur). Operacinės išlaidos padidėjo 8 proc. – iki 48,1 mln. Eur, joms padengti prireikė 43 proc. visų sektoriaus pajamų (2024 m. – beveik 41 %).

Kredito unijų turtas per metus išaugo 14 proc. ir 2025 m. pabaigoje sudarė 1,8 mlrd. Eur. Suteiktų paskolų grynoji vertė padidėjo beveik penktadaliu – iki 1,4 mlrd. Eur ir sudarė 76 proc. viso sektoriaus turto.

Augo paskolos tiek fiziniams, tiek juridiniams asmenims, tačiau pastariesiems skolinimo tempas buvo spartesnis. Paskolos gyventojams padidėjo 14,3 proc. (iki 880 mln. Eur), o paskolos juridiniams asmenims – 25,9 proc. (iki 495,8 mln. Eur).

Paskolų kokybės rodikliai pagerėjo – sumažėjo vėluojamų grąžinti ir didesnės rizikos paskolų, taip pat sumažėjo specialieji atidėjiniai paskoloms.

Sparčiai augęs kredito unijų paskolų portfelis didino kapitalo poreikį, tačiau sektoriaus kapitalizacijos lygis ir toliau buvo gana aukštas. 2026 m. pradžioje kapitalo pakankamumo rodiklis sudarė 16,51 proc. (2025 m. pradžioje – 18,03 %).

„Praėjusiais metais buvo stebima kapitalo pakankamumo rodiklio mažėjimo tendencija, todėl kredito unijų kapitalo stiprinimas ir toliau išlieka svarbus veiksnys siekiant užtikrinti stabilią ir patikimą sektoriaus veiklą“, – pabrėžia R. Bagdonienė.

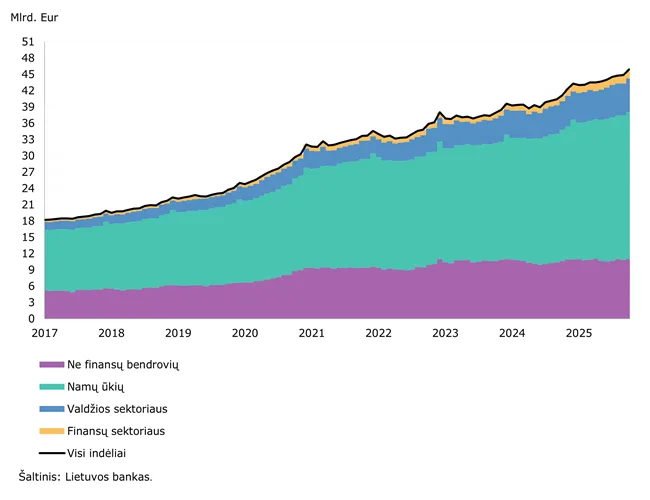

Indėliai kredito unijose pernai padidėjo 12,5 proc. – iki 1,5 mlrd. Eur. Terminuotieji indėliai sudarė 1,1 mlrd., einamieji – 0,4 mlrd. Eur, per metus jie padidėjo atitinkamai 10,6 ir 19 proc.

Kadangi kredito unijų suteiktos paskolos augo sparčiau už indėlius, paskolų ir indėlių santykis padidėjo ir metų pabaigoje sudarė 92 proc. (2024 m. pabaigoje – 88 %).

Kredito unijų duomenimis, pajinis kapitalas per metus padidėjo 8,9 proc. – iki 81,3 mln. Eur. Tvarūs pajai, kuriais gali būti dengiami kredito unijų nuostoliai, sudarė 80,7 mln. Eur, arba 99,3 proc. viso pajinio kapitalo.

2025 m. pabaigoje Lietuvoje veikė 59 kredito unijos, jos vienijo 166,5 tūkst. narių. RATO kredito unija, užbaigusi pertvarkymo procesą, nuo 2026 m. pradžios veiklą vykdo kaip specializuotas bankas.

2026 m. sausio 1 d. neaudituotų ataskaitų duomenimis, visos kredito unijos vykdė veiklos riziką ribojančius normatyvus.

Išsami informacija apie kiekvienos kredito unijos pagrindinius veiklos rodiklius ir normatyvų vykdymą skelbiama Lietuvos banko interneto svetainėje. Naujausi sektoriaus duomenys pateikiami Kredito unijų rinkos veiklos apžvalgoje.